Il existe un lien entre la gestion et la (re) connaissance des actifs immatériels : « Par ailleurs 47,5% des chefs d’entreprises sont tout à fait d’accord sur le fait que la comptabilité qui tient compte du capital immatériel favorise mieux la prise de décision. 29,5% sont plutôt d’accord sur le sujet et 23% sont plutôt en désaccord » (Mezghani et al., 2007), et cela constitue une motivation supplémentaire pour justifier de la création d’une « liasse économique »

S’il semble clair qu’il n’est pas possible de modifier l’EBITDA sur des bases de la comptabilité générale, rien n’empêche, au sein d’une « comptabilité économique » de trouver une valeur qui prenne en compte les retraitements de certaines charges en immobilisations etde lui donner un nouveau nom afin d’éviter des confusions. En considérant que l’ENITDA n’est autre que ce que nous appelions EBE (Excédent Brut d’Exploitation), nous proposons de nommer EBEE (Excèdent Brut d’Exploitation Économique) le nouvel agrégat.

Le retraitement d’une partie des charges serait fait sur les postes 7.3.2 soit :

- recherche et développement,

- commercialisation et marketing,

- ressources humaines et formation,

- organisation et systèmes d'information,

- système et processus de production,

- valorisation des brevets internes

- valorisation des marques (produit, employeur, interne)

- la valorisation de l'éco-conception

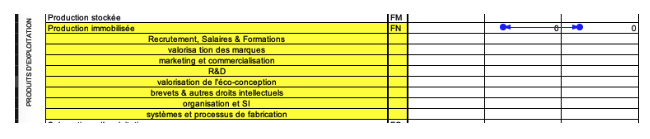

Dans la pratique on ajoute au compte de résultat détaillé les lignes relatives aux intitulés ci-dessus et une colonne « retraité » (en immobilisation, ce qui permet facilement de faire dessous totaux.

On voit ainsi que nous aurons deux types d’entrées différentes dans la liasse économique, le retraitement en immobilisation de certaines charges créatrices de valeur future et une valorisation d’autres actifs immatériels établis par des proxys sur la base de la notation qui est faite.

À titre d’exemple on distinguera dans la rubrique Salaires et traitements, la partie des salaires et des charges « récurrentes » et une autre partie « à immobiliser ».

Afin de ne pas impacter le niveau d’imposition, les charges à immobiliser seront reportéesdans la production stockée sous une rubrique « immobilisée ».

Le contour des rubriques à ajouter dans la production stockée reste à établir via un consensus avec les praticiens mais on peut déjà y inclure les éléments qui ont été listés ci-dessus.

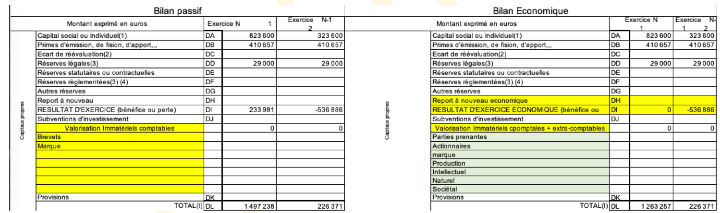

La logique comptable implique de reporter ces immobilisations au passif du bilan et on aurait dès lors une présentation double : celle « fiscale » classique, plus celle « économique » côte à côte :

Dans la présentation ci-dessus, par simplification pour faciliter la lecture, nous avons choisi de regrouper les actifs immatériels selon la taxonomie utilisée dans la méthode SOS. Le même process peut être employé pour prendre en compte la soutenabilité naturelle (écologique) en ajoutant autant de lignes que, par exemple de domaines retenus par la norme CSRD. Sur la partie du bilan on étendra les actifs immatériels et on créera une catégorie "Actifs naturel".